Investissement en Unité de Compte ou en Fonds Euros ?

Pour un investissement à long terme, faut-il privilégier des unités de compte ou au contraire des fonds euros ?

En réalité, la meilleure solution est la diversification. En effet, depuis plus de trente ans les fonds en euros ont donné des performances exceptionnelles, comparées à l’inflation et aux livrets réglementés. Cependant, les temps futurs risquent d’être plus difficiles pour les fonds en euros. Afin de conserver des performances attractives, il serait peut-être temps de penser à diversifier votre allocation.

Commençons par un petit historique sur 1, 3, 5 et 10 ans du rendement moyen des fonds euros.

Fonds euros |

|

Performancesur 10 ans* |

40,49* |

Performance sur 5 ans* |

15,48% |

Performance sur 3 ans* |

8,43% |

Performance sur 12 mois* |

2,50% |

*chiffres arrêtés avec les rendements moyens de l’année 2014

Depuis plus de trente ans il ne fallait pas être un grand financier pour réaliser une performance de qualité, grâce aux fonds en euros. Hélas ce qui était vrai dans les années 1980 ne l’est pas forcément en 2015 et dans la finance, on a tendance à regarder le passé mais pas le futur…

L’objectif poursuivi dans l’investissement sur des fonds en euros, est la protection de son épargne dans le temps (garantie en capital), de plus les intérêts acquis sont définitivement sécurisés (effet cliquet). Deux avantages incomparables… En contrepartie, les épargnants devraient voir les performances des fonds euros baisser significativement dans le temps. En effet la baisse des taux obligataires et la part de celle-ci dans les portefeuilles des assurés vont entrainer immanquablement une baisse des rendements.

Afin d’éviter celui-ci, la seule solution est la diversification, avec en contrepartie un risque pris et quantifiable.

Tout d’abord, la durée d’investissement est le premier critère à respecter, lors d’un investissement sur des supports en unités de compte. L’investissement doit se réaliser à long terme. Une fois cette recommandation respectée, des solutions s’offrent à vous.

En premier lieu, la mise en place de versements programmés peut se révéler opportun. En effet, un investissement progressif permet de lisser les risques liés aux fluctuations des marchés boursiers, et de vous constituer une épargne sur le long terme.

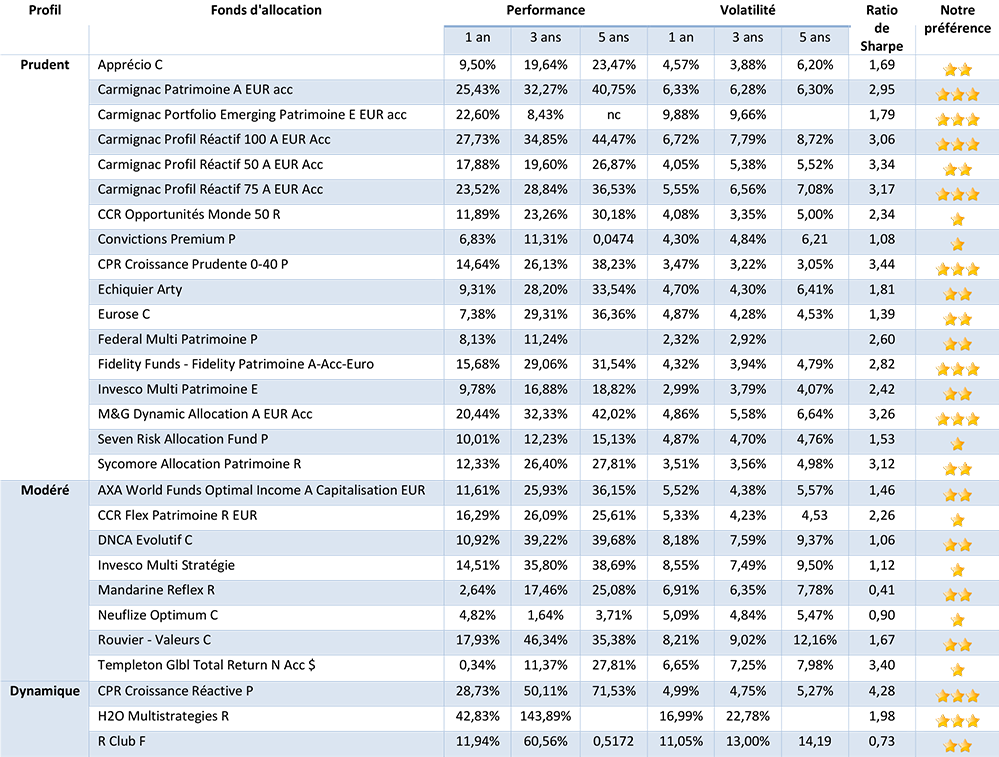

Ensuite, vient la possibilité d’investir dans des fonds d’allocation. Ils présentent plusieurs avantages notamment d’accéder à un plus grand nombre de titres, répartis par classes d’actifs, par zone géographique ou encore par secteur d’activité. Par ailleurs, les fonds étant gérés par des professionnels, une grande connaissance financière n’est pas essentielle. Nous vous présentons une sélection de fonds patrimoniaux, choisis en fonction de leurs performances passées et de la capacité du gestionnaire à s’adapter aux fluctuations du marché.

Enfin, il y a la solution de la diversification de son allocation sur des SCPI, des SCI (marché immobilier) ou encore des produits structurés. En investissant sur ce type d’actifs dans votre contrat d’assurance vie, vous diversifiez votre allocation en dehors des marchés financiers traditionnels (actions, obligations,…).

L’ensemble de l’équipe d’Epargnissimo est à votre disposition pour vous accompagner dans la sélection des supports de votre contrat d’assurance vie.

Pour plus de renseignements, notre équipe d’expert se tient à votre disposition au 08 11 69 31 69 ou rendez sur notre site epargnissimo.fr.

Contrairement aux fonds en euros à capital garanti, les unités de compte ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse, les performances passées ne préjugeant pas des performances futures.